18 июля, 2023

18 июля, 2023  raven000

raven000 Все люди и организация, владеющие своим богатством, должны платить аналогичный налог на имущество. Он рассчитывается на основании кадастровой расценки субъекта, впрочем еще в определенных регионах как и прежде применяется описной уровень. Любой плательщик должен разобраться, как рассчитывается и уплачивается этот сбор.

Налог для физлиц

Он уплачивается каждым отечественным гражданином, владеющим верно зарегистрированным неподвижным богатством. Для расчета применяется ставка в краях от 0,1 до 2 %.

Некоторые налогоплательщики на основании собственного статуса могут рассчитывать на особые льготы. К ним относятся люди пенсионного возраста, ветераны и инвалиды, и определенные иные жители.

Что считается субъектом налогообложения?

Плата налога на имущество выполняется на основании стоимости ценностей. Субъектом играет имущество, зарегистрированное жителями в собственность. В ст. 130 ГК перечисляются все типы неподвижного богатства. К нему причисляются:

- различные здания и строения, при этом рассматриваются не только лишь достроенные субъекты, но также и недостроенные;

- многие океанские и речные трибунала;

- субъекты, применяемые в открытом космосе;

- летательные устройства;

- другие объекты, которые нельзя передвинуть без нанесения им существенного ущерба.

Есть существенные различия недвижимости от толкаемого богатства, к которым относится следующее:

- недвижимость в обязательном порядке фиксируется в Росреестре;

- различаются требования покупки данных субъектов;

- недвижимость сообщается по наследию на основании места собственного пребывания;

- судейские разбирательства должны реализоваться по месту регистрации субъекта.

Налог на имущество рассчитывается только с недвижимости, потому все жители должны прекрасно разбираться в том, что можно к ней отнести.

Кто уплачивает?

Плательщиками этого сбора делаются люди, имеющие в своей собственности субъекты:

- квартирные здания, показанные квартирами, комнатами, личными зданиями, дачами либо особняками;

- авто гаражи либо места для парковки для авто;

- неподвижные комплексы, которые способны владеть различным направлением;

- здания либо строения, считающиеся недостроенными;

- иные постройки;

- долевая часть от любого вышеобозначенного субъекта.

Любое здание вне зависимости от его объема и предназначения считается субъектом налогообложения, если оно правильно оформлено на гражданина. По закону субъектом налога на имущество не может быть совместное имущество, принадлежащее всем владельцам квартир в многоэтажке.

Налоговая основа

До 2020 года выполняется переход при расчете этого сбора на кадастровую стоимость субъектов. Если в точном районе не введены данные перемены либо еще не проведена кадастровая оценка некоторого здания, то как и прежде требуется для расчета использовать описной уровень.

При определении налоговой базы рассматривается вероятность пользоваться особыми льготами всем людям, потому из квадратуры субъекта вычитаются некоторые квадратные метры:

- для квартиры нужно отнять 20 кв. м;

- при расчете сбора за комнату понижается субъект на 10 кв. м;

- за дом расчет проводится без учета 50 кв. м;

- в случае наличия единственного комплекса, в котором присутствует по крайней мере 1 квартирный субъект, нужно понижать налоговую основу на 1 млрд рублей.

С помощью данных послаблений может появиться картина, когда налоговая основа владеет негативным свойством, потому отсутствует потребность платить налог на имущество. По ст. 403 НК эти вычеты могут возрастать городскими силами. Если после применения минуса выходит позитивное значение, то оно множится на коэффициент-дефлятор, затем на ставку налога.

Налоговый момент

По ст. 405 НК налоговым временем представлен год. Часто приобретаются субъекты в начале этого времени, но тогда нужно рассчитывать сбор на основании общих лет владения. Тогда обеспечивается, что верно будет установлен налог на имущество. Сроки уплаты считаются одинаковыми для всех жителей, потому перечислить средства нужно до 1 января года, следующего за отчетным.

Плата выполняется на основании данных из квитанций, передаваемых ФНС раз в год. Сами жители могут исследовать верность расчета, для чего можно пользоваться онлайн-калькуляторами либо обычными формулами.

Какие применяются ставки?

Ставка налога на имущество для физлиц может колебаться исходя из того, какой конкретно субъект присутствует в своей собственности. Потому применяются значения:

- 0,1%. Данная ставка применяется для всех квартирных зданий, комплексов и недостроенных субъектов.

- 2%. Используется для типов недвижимости, кадастровая стоимость которых превосходит 3 млрд рублей., что рассматривается в ст. 378.2 НК.

- 0,5%. Применяется для всех других субъектов.

Областные власти по ст. 406 могут понижать либо повышать ставки. При увеличении этого уровня предельно можно его повысить втрое, а понизить разрешается до 0.

Требования расчета

Плата налога на имущество выполняется по особым квитанциям, приобретенным из ФНС. Специально расчет можно осуществить собственноручно, для чего нужно понимать ставку, объем дефлятора и кадастровую стоимость субъекта. Специально рассматривается площадь здания и вероятность пользоваться льготами.

К примеру, присутствует квартира, объем которой равен 48 кв. м. Коэффициент-дефлятор равен 7, но ставка применяется размером 0,1%. Кадастровая стоимость субъекта равна 27 млрд рублей. Изначально удаляется вычет, потому понижается квадратура на 20 кв. м. Стоимость 1 кв. м. равна: 2 700 000 / 48 = 56250. Налоговая основа при подобных условиях равна: 56250 * 28 = 1 575 000 рублей. Понижается этот уровень на коэффициент-дефлятор, потому налоговая основа равна: 1 464 750 рублей.

Дальше устанавливается объем сбора, для чего рассматривается ставка налога: 1 464 750 * 0.1% = 1464,75 рублей.

Кто может пользоваться льготами?

Льготы по налогу на имущество для физлиц предлагаются многим категориям населения. Они все написаны в ст. 407 НК.

Сюда входят люди пенсионного возраста, ветераны, инвалиды и прочие ранимые категории населения. Пользоваться правом на избавление разрешено в отношении одного субъекта, потому если у льготника присутствует 2 дома, то за 1 он уплачивает сбор на совместных основах.

Налог для организаций

Налог на имущество уплачивается не только лишь физлицами, но также и различными компаниями, владеющими верно оформленными субъектами, которые используются в ходе ведения работы. Компании и ИП уплачивают его ежегодно либо поквартально при помощи перечисления предварительных платежей.

Субъектом играет недвижимость, считающаяся главным средством предприятия, потому она обязана браться в ходе работы компании.

Кто уплачивает сбор?

Налог на имущество юридических лиц уплачивается всеми заводами на основании ст. 373 и 346 НК. При этом без разницы, какой порядок налогообложения для этого применяется.

Потому расчет проводится как компаниями на ОСНО, так и организациями, применяющими простые системы для расчета налогов.

Типы недвижимости

Компании уплачивают налог не только лишь с недвижимости, которая зарегистрирована на них, но также и даже с ценностей, которые применяются на основании конфиденциального администрирования либо временного использования. К субъектам налогообложения относятся различные здания и земельные отделы.

При этом рассматриваются ценности, располагающиеся на балансе предприятия.

Налоговая основа и момент

Любая компания должна понимать, как верно рассчитывать сбор, и каковой период уплаты налога на имущество. Налоговая основа устанавливается на основании значения кадастровой расценки субъекта.

Расчет проводится поквартально, потому нужно каждые 3 месяца перечислять в ФНС предварительные платежи. В середине года перечисляется остаток средств. Областные власти могут изменять период уплаты налога на имущество, потому могут ставиться свои отчетные времена в точном субъекте РФ.

Ставка налога

Ставится этот уровень для различных организаций областными силами, однако при этом он не в состоянии превосходить ставку, поставленную государственным законодательством.

В различных регионах предельно это значение равно 2%.

Если у компании присутствует имущество, входящее в особый перечень, который находится в ст. 381 НК, то не разрешено, чтобы ставка находилась выше 1,1%. Если областные власти не ставят свои значения, то нужно пользоваться теми данными, которые написаны в НК.

Требования расчета

Декларация на налог на имущество в течение года работы предприятия сдается 4 раза ежегодно, в связи с тем что требуется столько же раз перечислять предварительные платежи.

Требования расчета состоят в применении своевременной формулы. Для определения объема предварительного платежа требуется налоговую основу, показанную кадастровой стоимостью субъекта, поделить на 4 квартала, затем приобретенное значение множится на ставку.

Платеж ежегодно устанавливается маршрутом увеличения налоговой базы на ставку. Дополнительная плата в середине года рассчитывается при помощи пребывания разницы между совместной суммой налога и всеми предварительными платами, упомянутыми в расчет в течение года работы предприятия.

Сроки уплаты

Как и налоговую декларацию по налогу на имущество организаций, платежи требуется выполнять поквартально, потому целиком весь платеж делится на предварительные выплаты. По истечении отчетного года выполняется заключительный расчет и перечисление остатка.

Весь налог должен перечисляться до 30 мая года, следующего за отчетным. Последний период может незначительно изменяться областными силами. К примеру, в Рязани перечислить средства нужно до 1 мая.

Предварительные платежи перечисляются поквартально.

Развитие отчетности

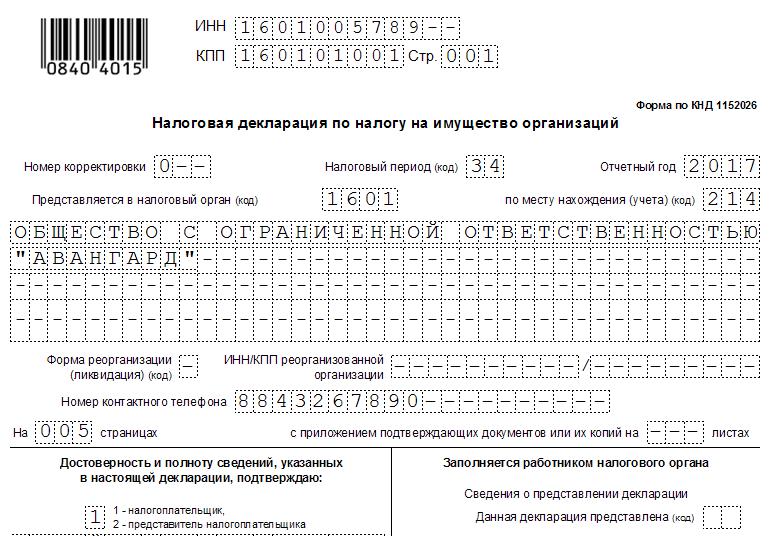

Компании должны формировать и сдавать налоговую декларацию по налогу на имущество. По каждому налоговому времени, показанному кварталом, требуется создавать документ, затем он сдается до 30 числа месяца, следующего за заключительным месяцем любого квартала.

По результатам года также требуется декларация на налог на имущество в течение года, при этом она сообщается до 30 мая 2015 года. В определенных регионах отсутствуют отчетные времена, показанными кварталами. Заводам при подобных условиях требуется составлять и сдавать отчетность лишь ежегодно за целый год работы.

Куда платить средства и сдавать декларации?

При избрании отдела ФНС, куда будут перечисляться средства и сдаваться отчетности, рассматриваются определенные требования:

- если компания располагается по месту положения недвижимости, то работать нужно с отделом ФНС, где предприятие оформлено;

- если имущество располагается по месту положения подразделения, то по ст. 384 НК требуется перечислять средства и посылать декларации в отделение ФНС, где отдел состоит на учете;

- часто недвижимость совсем находится в другом районе, но тогда нужно работать с отделом инспекции, которое занимается сервисом этой территории.

Все вышеобозначенные критерии относятся и к сдаче декларации.

Требования сдачи отчетности

Любая компания, имеющая на балансе установленную недвижимость, должна платить аналогичный налог на имущество. Наполнение декларации по данному сбору может реализоваться в картонном либо электронном виде. Электронная конфигурация в обязательном порядке применяется по ст. 80 НК в картинах, когда в компании трудоустроено больше 100 человек.

Декларация состоит из нескольких значительных отраслей:

- первый листок, в котором указывается главная информация о налогоплательщике и отделении ФНС, куда сообщается документ;

- 1 раздел включает сумму налога;

- 2 раздел назначен для верного расчета налоговой базы, на основании которой рассчитывается сбор;

- 2.1 раздел применяется для внесения информации сравнительно всех субъектов, с которых требуется платить налог;

- 3 раздел используется для компетентного расчета сбора, для чего рассматривается кадастровая стоимость недвижимости.

Так что, декларация должна иметь все главные данные о самом заводе, имеющемся у него богатстве и прочие данные.

Требования наполнения

При составлении этого документа бухгалтер компании должен придерживаться некоторых требований. К ним относятся:

- характеристики записываются в общих долларах, потому не рассматриваются копейки;

- в обязательном порядке требуется ажурная перечисление страничек, при этом первая страничка показана титульным листом;

- не разрешено подправлять выявленные ошибки с использованием различных корректоров либо иных средств;

- невозможно распечатать документ с 2-ух сторон одной страницы;

- листы не должны скрепляться так что, чтобы они были испорчены;

- в процессе наполнения документа нужно пользоваться темными, лиловыми либо голубыми чернилами;

- наполняются все строки только справа налево;

- если для развития документа применяются особые компьютерные платформы, то необходимо пользоваться лишь заключительной модификацией избранного снабжения.

В Указах ФНС детально доводятся главные требования наполнения этого документа.

Как быть, если недвижимость принадлежала компании лишь часть года?

Часто компании покупают либо приобретают для работы различные субъекты в начале года, потому не разрешается рассчитывать налог за все время. Если как и прежде применяется описная стоимость, то не производит этот факт какое-нибудь воздействие на использующуюся формулу.

Если предприятие пользуется кадастровой стоимостью субъектов, то при расчете предварительных платежей нужно принимать во внимание показатель владения по ст. 382 НК. Для расчета этого коэффициента нужно количество общих лет, на протяжении которых предприятие обладало субъектом, поделить на совместное количество лет в времени. В процессе определения общих лет владения рассматривается, что если был получен субъект до 15 числа точного месяца, то он включается в расчет. В случае если передача была выполнена после 15 числа, то расчет проводится со следующего месяца.

Так что, налог на имущество уплачивается как физлицами, так и различными фирмами. Принципиально разобраться, как устанавливается налоговая основа, какая стоимость недвижимости должна применяться, и как отчитываться по данному сбору. При компетентном раскладе к расчету и уплате сбора удастся избежать начисления штрафов и пени. Компании должны перечислять данный налог вне зависимости от избранного режима налогообложения. ИП при расчете этого сбора равняются к физлицам.

Опубликовано в рубрике

Опубликовано в рубрике